Somos un grupo de Aprendices SENA adquiriendo conocimientos, habilidades y herramientas en Nómina y prestaciones sociales para asesorar Pymes Colombianas.

La UIT-T ofrece un

entorno exclusivo que se rige por las contribuciones y se basa en el consenso,

utilizando las herramientas de colaboración e instalaciones más modernas.

Contribución es el término que se utiliza para describir la aportación

de los miembros en el marco de una Comisión de Estudio. Dicha aportación puede

referirse a cualquier tema pertinente, pero se limita habitualmente a sugerir

nuevas áreas de trabajo, proyectos de Recomendación o cambios a Recomendaciones

existentes.

Las Comisiones de Estudio realizan su labor básicamente en forma de

Cuestiones de estudio. Cada una de éstas trata de un aspecto determinado de la

nacionalización de las telecomunicaciones. Cada CE tiene un Presidente y varios

Vicepresidentes nombrados por la Asamblea Mundial de Nacionalización de las Telecomunicaciones

(AMNT).

Estos sistemas agrupan los contenidos en

secciones perfectamente definidas y diferenciadas del resto. Son útiles cuando

el usuario va a realizar una búsqueda o navegación por "elementos

conocidos". Por ejemplo, cuando buscamos un número de teléfono en una guía

telefónica, es porque conocemos el nombre de la persona. Cuando buscamos una

definición en un diccionario, conocemos el término. Cuando buscamos en nuestra

agenda qué reuniones o tareas tenemos programadas, conocemos la fecha.

3. METODOLOGÍA DE ANÁLISIS SÍNTESIS DE INFORMACIÓN, SISTEMAS DE CLASIFICACIÓN DE INFORMACIÓN y NORMAS DE ELABORACIÓN

NORMAS DE ELABORACIÓN

1.Utilizar

un blog de notas y un bolígrafo.

2.Preparar

las márgenes de la función del escrito. (4 y 4,5 cm en el informe. Tamaño

DINA4).

3.Justificar

el texto a la derecha e izquierda.

4.Tamaño

de letra adecuado, no utilizar el tamaño inferior a 12, ARIAL.

5.Estructura

del texto.

6.Centrar los objetos como monografías, tablas,

base de datos, esquemas y gráficos.

7. Conveniencia

de inserta un escrito o pie de página.

8. Numeración

de las páginas en la parte superior o inferior.

9.Normas

de elaboración y presentación, deben ser diseñados con anterioridad.

10. No

se puede saltar, cambiar líneas o palabras.

11.Se

guarda la información periódicamente cada 5 minutos

4. DOCUMENTOS NO CONTABLES - COTIZACIÓN, PEDIDO, REMISIÓN, KARDEX Y ENTRADA Y SALIDA DE ALMACÉN

COTIZACIÓN

Proporcionar

la información necesaria sobre la posible transacción. Es importante para la

toma de decisiones sobre compras y permite la escogencia de alternativas de varias cotizaciones sobre

el mismo producto.

En

la cotización aparecen los siguientes datos: descripción y precio del articulo;

fecha de entrega; forma de pago y tiempo durante el cual tiene vigencia.

PEDIDO U ORDEN DE

COMPRA

Un

documento de carácter informativo y puede presentarse en forma de carta o en formatos.

REMISIÓN

La

que siempre busca dar información al comprador sobre lo despachado con el fin

que el verifique la exactitud. Sus partes son: membrete de la empresa, número,

fecha, nombre del destinatario y dirección, artículo o producto con sus

características.

KARDEX

No

es más que un registro de manera organizada de la mercancía que se tiene en un

almacén. Para hacerlo, es necesario hacer un inventario de todo el contenido,

la cantidad, un valor de medida y el precio unitario. También se pueden

clasificar los productos por sus características comunes

ENTRADA Y SALIDA DE

ALMACÉN

Recepción

de materiales.

ADRIANA RAMIREZ

viernes, 23 de octubre de 2015

REGISTRO MERCANTIL

La Matrícula Mercantil es un medio de identificación del comerciante y de su establecimiento de comercio, así como medio de prueba de existencia de uno y de otro.

Por disposición legal, los comerciantes, sean personas naturales o jurídicas, están obligadas a matricularse en el Registro Mercantil que lleva la Cámara de Comercio y matricular allí mismo su empresa o negocio. La matrícula se debe renovar anualmente, dentro de los tres primeros meses del año. En caso de no ejercer actividad comercial alguna, debe cancelar su Matrícula Mercantil.

También están obligados a registrar en su propio interés y en el de terceros, actas, libros y documentos que la ley señala tales como: constitución, reforma, disolución y liquidación de sociedades, apertura de agencias y sucursales, enajenación y cancelación de establecimiento de comercio; contratos de prenda, reserva de dominio, agencia comercial, concordatos, poderes, permisos de funcionamiento a las sociedades comerciales, libros de comercio, embargos, secuestros, sucesiones, entre otros.

El registro mercantil será público. Cualquier persona podrá examinar los libros y archivos en que fuere llevado, tomar anotaciones de sus asientos o actos y obtener copias de los mismos.

ACTO MERCANTIL

Son todos los actos de los comerciantes relacionados con actividades o empresas de comercio, y los ejecutados por cualquier persona para asegurar el cumplimiento de obligaciones comerciales.

Son actos mercantiles:

1) La adquisición de bienes a título oneroso con destino a enajenarlos en igual forma, y la enajenación de los mismos;

2) La adquisición a título oneroso de bienes muebles con destino a arrendarlos; el arrendamiento de los mismos; el arrendamiento de toda clase de bienes para subarrendarlos, y el subarrendamiento de los mismos;

3) El recibo de dinero en mutuo a interés, con garantía o sin ella, para darlo en préstamo, y los préstamos subsiguientes, así como dar habitualmente dinero en mutuo a interés;

4) La adquisición o enajenación, a título oneroso, de establecimientos de comercio, y la prenda, arrendamiento, administración y demás operaciones análogas relacionadas con los mismos;

5) La intervención como asociado en la constitución de sociedades comerciales, los actos de administración de las mismas o la negociación a título oneroso de las partes de interés, cuotas o acciones;

6) El giro, otorgamiento, aceptación, garantía o negociación de títulos-valores, así como la compra para reventa, permuta, etc., de los mismos;

7) Las operaciones bancarias, de bolsas, o de martillos;

8) El corretaje, las agencias de negocios y la representación de firmas nacionales o extranjeras;

9) La explotación o prestación de servicios de puertos, muelles, puentes, vías y campos de aterrizaje;

10) Las empresas de seguros y la actividad aseguradora;

11) Las empresas de transporte de personas o de cosas, a título oneroso, cualesquiera que fueren la vía y el medio utilizados;

12) Las empresas de fabricación, transformación, manufactura y circulación de bienes;

13) Las empresas de depósito de mercaderías, provisiones o suministros, espectáculos públicos y expendio de toda clase de bienes;

14) Las empresas editoriales, litográficas, fotográficas, informativas o de propaganda y las demás destinadas a la prestación de servicios;

15) Las empresas de obras o construcciones, reparaciones, montajes, instalaciones u ornamentaciones;

16) Las empresas para el aprovechamiento y explotación mercantil de las fuerzas o recursos de la naturaleza;

17) Las empresas promotoras de negocios y las de compra, venta, administración, custodia o circulación de toda clase de bienes;

18) Las empresas de construcción, reparación, compra y venta de vehículos para el transporte por tierra, agua y aire, y sus accesorios, y

19) Los demás actos y contratos regulados por la ley mercantil.

La recopilación documental es un instrumento o técnica de investigación social cuya finalidad es obtener datos e información a partir de documentos escritos y no escritos, susceptibles de ser utilizados dentro de los propósitos de una investigación en concreto.

CLASIFICACIÓN DE LOS DOCUMENTOS

INTERNOS Y EXTERNOS AL PROCESO

1.1 Manejo de documentos internos:

En toda organización se implementa un control y manejo de la información que garantice la adecuada manipulación de cada documento y sus datos contenidos; algunos documentos usados internamente son las cartas, libros bases de datos, formatos asistencia, formatos sencillos de control calidad entre otros muchos; su almacenaje y manipulación dependen del tipo de documento y su vida útil.

1.2 Manejo de documentación externa:

Es un proceso totalmente diferente el que se le da a los documentos manejados externamente, existen

desde simples formatos de manejo de datos básicos hasta elaboradas hojas membretadas y con códigos especiales que permiten dar un grado de seguridad y control a la información, entre estos podemos encontrar órdenes de factura, recibos de consignaciones, certificaciones entre otros. La mayoría de estos documentos son empleados para informar a los demás sobre temas específicos y de interés general.

2. SISTEMAS DE COMPILACIÓN Y TABULACIÓN DE INFORMACIÓN METODOLOGÍAS Y PROCEDIMIENTOS PARA LA COMPILACIÓN DE LA INFORMACIÓN CONTABLE

El sistema de información contable (AIS) ejecuta las aplicaciones de contabilidad de la empresa, estas aplicaciones se caracterizan por un elevado volumen de procesamiento de datos que consiste en cuatro tareas principales:

2.1 Recolección de datos

2.2 Manipulación de datos

2.3 Almacenamientos de datos

2.4 Preparación de documentos

Es una línea tan sencilla como dar un orden a los soportes o tan compleja como generar todo un protocolo para realizar la manipulación del documento, inicialmente se obtiene el documento en el medio que permita su lectura, segundo se analiza su contenido, luego se verifica la información dependiendo de la misma, se genera una copia de seguridad y posteriormente se archiva según protocolo o norma y finalmente se da destino si aplica al documento.

1 Concepto de contabilidad

La contabilidad funciona como una técnica en busca de registrar, clasificar y resumir todas aquellas operaciones que de alguna u otra manera mercantiles de una organización, cuyo fin es interpretar los resultados de la misma; de tal manera que este método brinda información exacta del proceso y formación, posteriormente de la evolución de la organización.

2 Propósito de la contabilidad

Registrar las operaciones efectuadas de forma clara y precisa

brindar información clara de la situación financiera actual de la organización

implementar un control sobre los recursos y obligaciones

buscar estrategias en cuanto a las probabilidades futuras

3 Operaciones y actos mercantiles

4 Constitución de empresas, clasificación y requisitos

Los documentos contables son todos los comprobantes extendidos por escrito, en los que se deja constancia de las operaciones que se realizan en la actividad mercantil.

Su objetivo principal, es controlar las operaciones practicadas por a empresa o el comerciante y la comprobación de los asientos de contabilidad.

Se clasifican en:

Comprobantes internos: - Emitidos, en la empresa y que pueden entregarse a terceros o circular en la misma. Ej: Facturas de ventas, recibos de cobranza, etc

Comprobantes externos: - Emitidos fuera de la empresa, luego recibidos y conservados por la empresa Factura de compra, recibos de pago, etc.

Éstos soportes contables son los documentos que sirve de base para registrar las operaciones comerciales de una empresa, y deben contener la siguiente información:

Nombre o razón social de la empresa

Nombre, número y fecha del comprobante.

Descripción del contenido del documento.

Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

Algunos ejemplos son:

Recibo de Caja: Constan los ingresos en efectivo recaudados por la empresa.

Recibo de consignación Bancaria: Éste es un comprobante que elaboran los bancos y suministran a sus clientes, para que lo diligencien al consignar.

Factura de venta: Es un documento que respalda la realización de una operación económica, que por lo general se trata de una compraventa.

Debe cumplir con los requisitos que se enuncian en el Código del comercio, en su Art. 774

Cheque: Título valor por medio de la cual una persona llamada "girador" ordena a un banco llamado "girado" que se pague una determinada suma de dinero a un tercero llamado "beneficiario".

Comprobante de pago: Respalda el pago de una determinada cantidad de dinero por medio de un cheque.

Letra de cambio: Éste documento negociable es una orden incondicional de pago que da una persona llamada "girador" a otra llamada "girado" para que se pague a la orden o al portador, cierta suma de dinero, a la vista o en una fecha determinada.

Nota crédito: Se emite al mismo usuario, para modificar comprobantes de pago emitidos con anterioridad. Específicamente para disminuir el importe de una factura a la cual no se le ha considerado oportunamente ciertos descuentos o que por pronto pago se deba conceder un determinado descuento, así como la anulación de operaciones.

Nota débito: Es un comprobante que utiliza la empresa para cargar a la cuenta de sus clientes, un mayor valor por concepto de omisión o error en la liquidación de las facturas y los intereses causados por financiación o por mora en el pago de sus obligaciones.

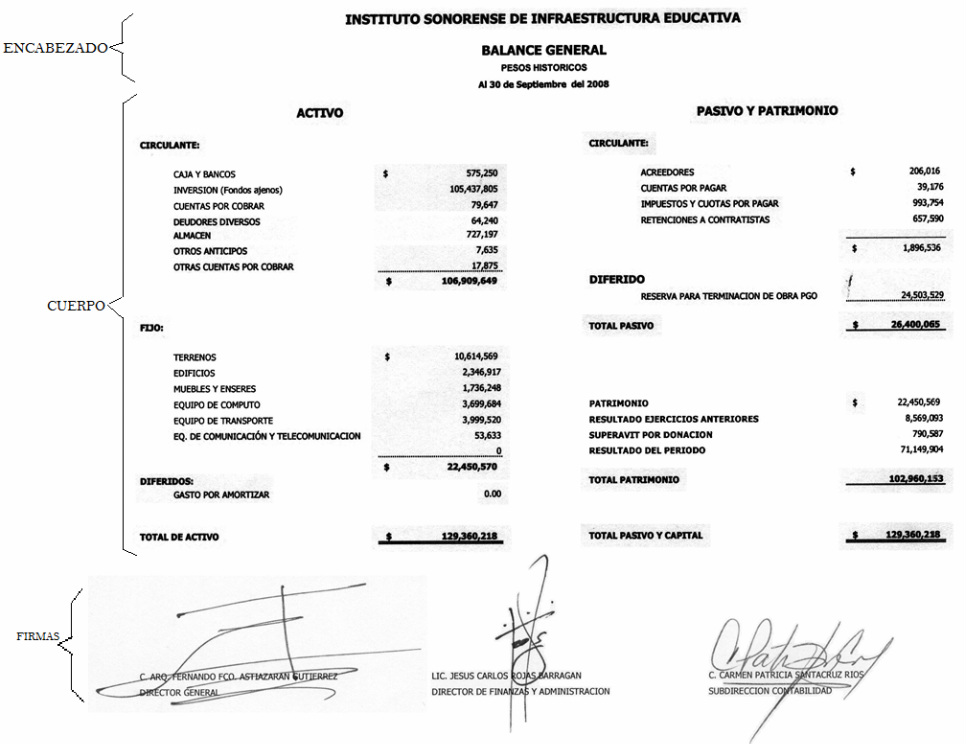

De acuerdo a la Normatividad Contable, en el Decreto 2649 de 1993, en el Título I, Capítulo IV, Sección I, Art. 19: "... son el medio principal para suministrar información contable a quienes no tienen acceso a los registros contables de un ente económico. ...reflejan, a una fecha de corte, la recopilación, clasificación y resumen final de los datos contables."

Su preparación y presentación es responsabilidad de los administradores o gerentes financieros.

Reglas de Presentación:

Nombre de la empresa.

Título del estado financiero.

Fecha en la que se presenta la información

Márgenes individuales que debe conservar cada grupo y clasificación.

Cortes de sub-totales y totales claramente indicados.

Moneda en la que se expresa el estado.

Clases principales de Estados Financieros:

De acuerdo al Art. 20, "Teniendo en cuenta las características de los usuarios a quienes van dirigidos o los objetivos específicos que los originan, los estados financieros se dividen en:

Estados de propósito general

Estados de propósito especial

Estados de Propósito General

Son aquellos que se preparan al cierre de un periodo para ser conocidos por usuarios determinados, con el ánimo principal de satisfacer el interés común del público en avaluar la capacidad de un ente económico para generar flujos favorables de fondos. se debe caracterizar por su concisión, claridad, neutralidad y facilidad de consulta. (Art. 21)

Estados Financieros Básicos: (Art. 22)

Balance general

Estado de resultados

Estado de cambios en el Patrimonio

Estado de cambios en la situación financiera

Estado de flujos de efectivo

Estados Financieros Consolidados:

Son aquellos que muestran la situación financiera, los resultados de las operaciones, los cambios del patrimonio, así como los flujos de efectivo, de un ente matriz y sus subordinados, o un ente dominante y sus dominados, si fuesen de una sola empresa (Art. 23).

2. Estados de Propósito Especial

Son aquellos que se prepara para satisfacer necesidades específicas de ciertos usuarios de la información contable.

Se caracterizan por tener circulación o uso limitado y por suministrar un mayor detalle de algunas partidas u operaciones.

Entre éstos están:

Balance Inicial: Al inicio de sus actividades, los entes económicos deben elaborar un balance general que permita conocer clara y completa la situación inicial de su patrimonio. (Art. 25).

Estados financieros de periodos intermedios: Son los que se presentan en periodos intermedios con la finalidad de satisfacer las necesidades de los administradores del ente económico o de las autoridades que ejercen inspección, vigilancia o control. deben ser confiables y oportunos (Art. 26).

Estados de Costo: Son los que se presentan para conocer en detalle las erogaciones y cargos realizados para producir los bienes o presentar los servicios de los cuales un ente ha derivado sus ingresos (Art. 27).

Estado de Inventario: Es el que se elabora mediante la comprobación en detalle de la existencia de cada una de las partidas que componen el balance general.(Art. 28)

Estados Financieros Extraordinarios: Son los que se preparan en el transcurso de un periodo como base para realizar ciertas actividades. La fecha de éstos no puede ser anterior a un mes de la actividad o situación por la cual se prepara. No aplican el cierre definitivo del ejercicio y no son admisibles para disponer de los excedentes. Se elaboran con ocasión de la decisión de transformación, fusión o escisión, o con ocasión de la oferta pública de valores, la solicitud de concordato con los acreedores y la venta de un establecimiento de comercio (Art. 29).

Estados de Liquidación: Son los que presenta un ente económico al cesar sus operaciones, para informar sobre el grado de avance del proceso de realización de sus activos y de cancelación de sus pasivos. (Art. 30).

Estados preparados sobre una base comprensiva de contabilidad distinta de los principios de contabilidad generalmente aceptados: Con sujeción a las normas legales, y para satisfacer las necesidades específicas de ciertos usuarios, las autoridades pueden ordenar o los particulares pueden convenir, para su uso exclusivo, la elaboración de éstos estados. Son ejemplos de éstos, los utilizados para preparar declaraciones tributarias, la contabilidad sobre la base de efectivo recibido y desembolsado, las bases para cumplir requerimientos de información contable solicitados por autoridades que ejercen inspección, vigilancia y control. (Art. 31)

Estados financieros comparativos: Son aquellos en los que se presentan cifras correspondientes a más de una fecha, periodo o ente económico. Se deben presentar en forma comparativa con los del periodo inmediatamente anterior, siempre que ambos periodos hubiesen tenido una misma duración. En los casos en que no sea obligatoria la comparación, la circunstancia se debe explicar detalladamente en las notas de los estados financieros. (Art. 32).

Estados financieros Certificados y Dictaminados: Son aquellos firmados por el Representante Legal, por el contador público que los hubiere preparado y por el revisor fiscal (Si aplica) dando así testimonio de que han sido fielmente tomados de los libros.

Los Estados dictaminados, son aquellos acompañados por la opinión profesional de un contador público que los hubiere examinado con sujeción a las normas de de auditoria generalmente aceptadas (Art. 33)

Elementos de Estados Financieros

De acuerdo a las Normas Internacionales de Información Financiera (NIIF), tienen un tratamiento diferente para cada uno de los elementos que conforman los estados financieros, basada en los beneficios económicos así:

Activos: Son los recursos que tiene el ente y que los controla, producto de los acontecimientos pasados y de los que se espera recibir beneficios económicos a futuro.

Pasivos: Son las obligaciones que tiene el ente, que surgieron producto de los acontecimientos pasados, que en cuyo vencimiento y para cancelarlas, se espera desprenderse de recursos que representen beneficios económicos.

Patrimonio: Lo que verdaderamente posee, esto es la diferencia entre activos y pasivos.

Ingresos: representan los aumentos en los beneficios económicos generados durante el ciclo contable, que producen un incremento en el valor de de los activos o decrementos de los pasivos.

Gastos: Representan disminuciones en los beneficios económicos generados durante el ciclo contable, que producen un incremento de los pasivos o decremento de los activos.

miércoles, 14 de octubre de 2015

TRÁMITES

Ante la Dian

Diligenciar el anexo de solicitud del nit ante la Dian.

Inscribir el Rut (registro único tributario).

Cámara de comercio y entidades de control

Verificar la disponibilidad del nombre.

Diligenciar el formulario de registro y matricula.

Ante la notaria

Escritura pública (se presenta en la cámara de comercio al momento del registro).

Hay que tener en cu7enta el tipo de sociedad comercial, si tienen menos de 10 trabajadores o hasta 500 salarios mínimos de activos al momento de la constitución, no necesitan escritura pública para constituirse.

Ante la secretaria de hacienda de la alcaldía

Registro de industria y comercio.

Registro de uso del sueldo, condiciones sanitarias y de seguridad.

1.1 Manejo de documentos internos:

1.1 Manejo de documentos internos: