3. METODOLOGÍA DE ANÁLISIS SÍNTESIS DE INFORMACIÓN, SISTEMAS DE CLASIFICACIÓN DE INFORMACIÓN y NORMAS DE ELABORACIÓN

NORMAS DE ELABORACIÓN

1.

Utilizar

un blog de notas y un bolígrafo.

2. Preparar

las márgenes de la función del escrito. (4 y 4,5 cm en el informe. Tamaño

DINA4).

3.

Justificar

el texto a la derecha e izquierda.

4.

Tamaño

de letra adecuado, no utilizar el tamaño inferior a 12, ARIAL.

5.

Estructura

del texto.

6.

Centrar los objetos como monografías, tablas,

base de datos, esquemas y gráficos.

7. Conveniencia

de inserta un escrito o pie de página.

8. Numeración

de las páginas en la parte superior o inferior.

9. Normas

de elaboración y presentación, deben ser diseñados con anterioridad.

10. No

se puede saltar, cambiar líneas o palabras.

11. Se

guarda la información periódicamente cada 5 minutos

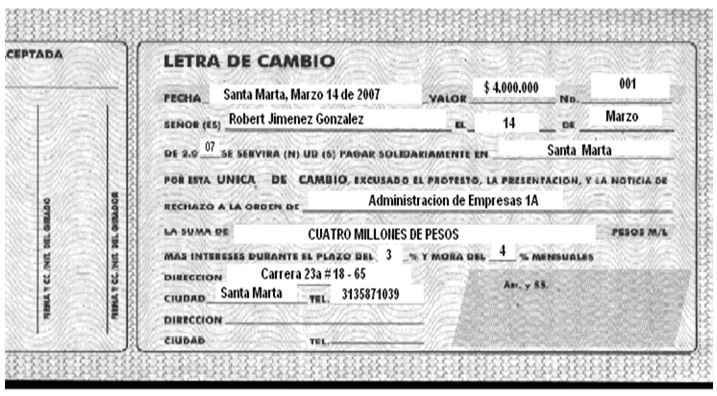

4. DOCUMENTOS NO CONTABLES - COTIZACIÓN, PEDIDO, REMISIÓN, KARDEX Y ENTRADA Y SALIDA DE ALMACÉN

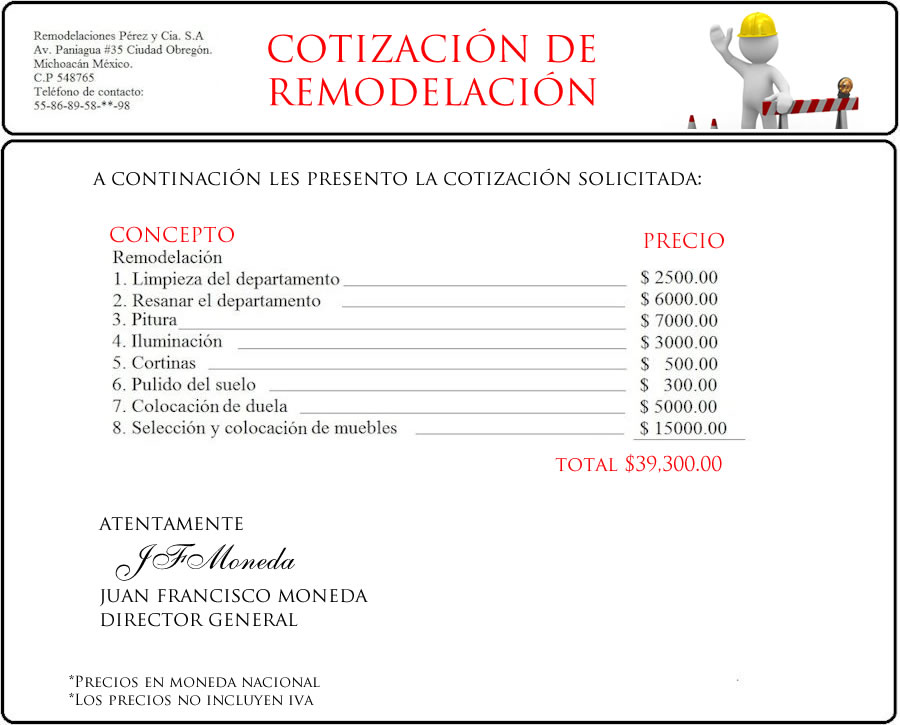

COTIZACIÓN

Proporcionar

la información necesaria sobre la posible transacción. Es importante para la

toma de decisiones sobre compras y permite la escogencia de alternativas de varias cotizaciones sobre

el mismo producto.

En

la cotización aparecen los siguientes datos: descripción y precio del articulo;

fecha de entrega; forma de pago y tiempo durante el cual tiene vigencia.

PEDIDO U ORDEN DE

COMPRA

Un

documento de carácter informativo y puede presentarse en forma de carta o en formatos.

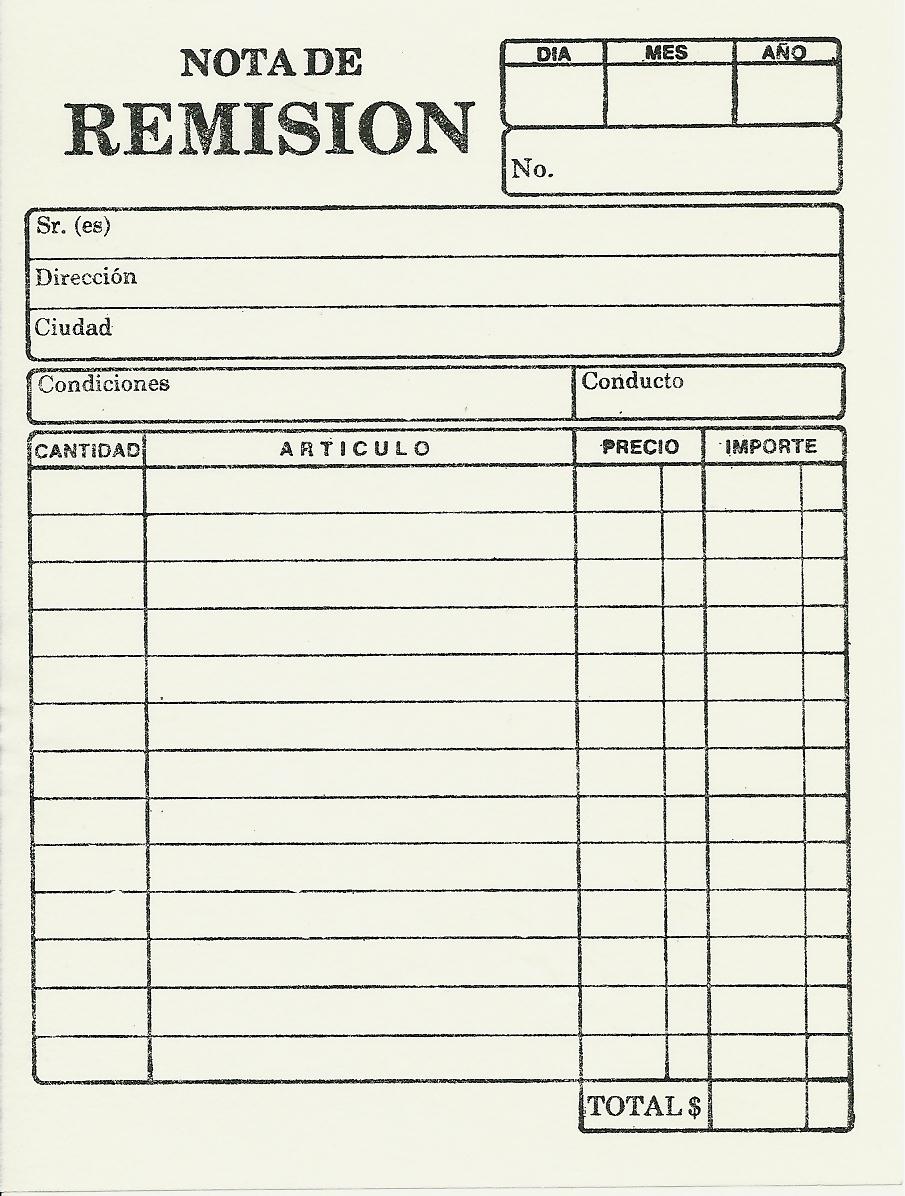

REMISIÓN

La

que siempre busca dar información al comprador sobre lo despachado con el fin

que el verifique la exactitud. Sus partes son: membrete de la empresa, número,

fecha, nombre del destinatario y dirección, artículo o producto con sus

características.

KARDEX

No

es más que un registro de manera organizada de la mercancía que se tiene en un

almacén. Para hacerlo, es necesario hacer un inventario de todo el contenido,

la cantidad, un valor de medida y el precio unitario. También se pueden

clasificar los productos por sus características comunes

ENTRADA Y SALIDA DE

ALMACÉN

Recepción

de materiales.

ADRIANA RAMIREZ